A Nova Indústria Eletrointensiva

Como os data centers estão sacudindo o setor de energia

Resumo

Data centers são o tema da moda no setor de energia. A demanda gigantesca por capacidade computacional da Inteligência Artificial (AI daqui em diante) se traduz em uma demanda igualmente gigantesca por energia elétrica. Afinal, os servidores precisam de energia para operar e para não fritarem com o calor que produzem. Pela primeira vez na história da computação, a disponibilidade de energia pode ser o grande gargalo para o avanço da tecnologia. Mas se energia para data centers é uma possível dor de cabeça para empresas de tecnologia, para empresas do setor elétrico surge uma grande oportunidade. Fornecer energia confiável, relativamente barata e, de preferência, renovável para data centers pode ser um grande negócio. Além disso, os próprios data centers têm características técnicas que permitem que eles sejam utilizados como recursos flexíveis na rede elétrica e prestem serviços como regulação de frequência e resposta da demanda. Neste artigo, vamos detalhar o impacto dos data centers na rede elétrica e destrinchar as oportunidades para empresas de energia.

Introdução

Há muitas definições para o que é um data center. Acredito que a definição abaixo da IBM captura bem o conceito:

“Um data center é uma sala, edifício ou instalação física que abriga a infraestrutura de TI necessária para criar, executar e fornecer aplicações e serviços. Ele também armazena e gerencia os dados associados a essas aplicações e serviços.”

Os data centers surgiram juntamente com a computação nos anos 1940. Os primeiros data centers foram espaços dedicados para abrigar grandes computadores utilizados pelas forças armadas na segunda guerra mundial. Se inicialmente computadores exigiam edifícios inteiros para abrigá-los, com o tempo, o aumento da densidade computacional permitiu que computadores passassem a caber em salas dentro das empresas (“computer rooms”). Nos anos 1990, o advento dos microcomputadores reduziu drasticamente o espaço necessário para operações de TI. Esses microcomputadores que substituíram os antigos mainframes passaram a ser chamados de servidores e as salas que os abrigavam de data centers.

Nos anos 1990, surge o modelo de negócio de aluguel de espaço (e infraestrutura associada) em data centers, chamado de colocation no jargão da indústria. Nos anos 2000, a indústria passa uma nova transformação, com provedores de cloud computing oferecendo capacidade computacional por assinatura. Nos anos 2010, algumas grandes empresas passaram a dominar a operação de grandes data centers para as suas próprias operações e para prestar serviços de cloud. Empresas como Amazon, Google, Microsoft e Meta são chamadas de Hyperscalers no setor. Em alguns casos elas são proprietárias dos seus data centers e em outros elas alugam as instalações em contratos de longo prazo, liberando espaço no balanço e ganhando em flexibilidade e em velocidade de expansão.

Uma nova indústria eletrointensiva

O “tamanho” de um data center é medido pela sua demanda de energia em kW, o que mostra o papel fundamental do fornecimento de eletricidade para a operação. O consumo de energia de um data center se divide em duas parcelas: (i) o consumo de energia dos equipamentos de TI (a atividade fim dos data centers); (ii) o consumo de energia para resfriamento dos servidores e do espaço e outras demandas de suporte como as perdas elétricas do sistema que garante um fornecimento ininterrupto de eletricidade (UPS - Uninterruptible Power Supply). A razão entre o consumo total e o consumo dos equipamentos de TI (PUE - Power Usage Effectiveness) é a métrica chave de eficiência energética de um data center, variando de 1,1 para instalações altamente eficientes até 2,0 para as mais ineficientes (um PUE de 2,0 quer dizer que apenas 50% da energia é direcionada para os equipamentos de TI).

A capacidade instalada de data centers no mundo era de 60 GW em 2023 (excluindo a China), mas esse número deve mais do que dobrar, atingindo 127 GW em 2028, segundo análise do BCG. 60% dessa capacidade está nos Estados Unidos pela proximidade com as operações das empresas de tecnologia levando a baixa latência (tempo para resposta a uma chamada externa), preço competitivo de energia e preocupações com segurança de dados e soberania nacional.

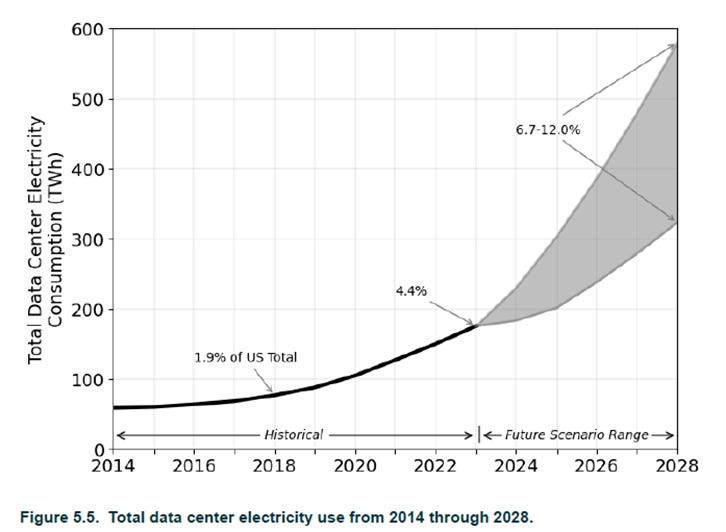

Em termos de consumo, segundo estudo do Departamento de Energia, data centers representaram 4,4% do consumo de eletricidade nos Estados Unidos em 2023 ou algo próximo de 5,4% se adicionarmos a demanda de mineração de bitcoins, cujos dados são mais incertos. Em 2028 segundo esse mesmo estudo esses números podem chegar a 6,7%-12,0% (sem considerar a demanda por mineração de bitcoins) ou 8,3%-15,2% adicionando a demanda de mineração de bitcoins.

Demanda de energia de data centers nos EUA - Histórico e Projeções

Fonte: DOE

São números impressionantes que estão alterando uma trajetória de quase 15 anos em que o consumo de energia elétrica praticamente não cresceu nos Estados Unidos. Esse aumento da demanda está levando a uma corrida de investimentos em geração de energia de praticamente todas as fontes disponíveis (solar, eólica, gás natural e até nuclear). Como colocou o ex-CEO do Google Eric Schmidt em sessão do Congresso americano: “nós precisamos de energia em todas as formas, renováveis, não renováveis, e nós precisamos rapidamente!”

E acho que todos já sabem o que está puxando essa demanda: AI. De um erro de arredondamento há 10 anos atrás, servidores especializados em AI já consomem cerca de 20% da energia de data centers nos EUA e a previsão do DOE é de que cheguem a 39% a 58% até 2028, representando a maior parte do crescimento do setor.

Servidores de AI tem características próprias, como a utilização de GPUs (Graphics Processing Units) para permitir ao servidor rodar mais cálculos em paralelo. Esses servidores têm uma densidade de consumo de energia muito maior (30-100 kW por rack vs. 5-10 kW de servidores tradicionais). Para dar conta dessa alta densidade, necessitam de sistemas de resfriamento mais eficientes como resfriamento com líquidos que circulam próximos aos chips (direct-to-chip liquid cooling). As demandas de energia da AI se dividem em treinamento dos modelos e inferência (uso do modelo para fornecer respostas). Grande parte da demanda por servidores de AI vem dos Hyperscalers que devem representar 60% do crescimento da indústria de data centers até 2028.

Esse crescimento acelerado coloca desafios relevantes para as redes elétricas. A conexão de novas instalações com alta demanda, chegando até a 200 MW, exige estudos detalhados de conexão e reforço da infraestrutura, o que pode levar um tempo incompatível com as demandas dos desenvolvedores de data centers. Escalar a geração de energia em tempo hábil também é um desafio: nos Estados Unidos o crescimento acelerado do consumo é algo com que os geradores não têm de lidar há 15 anos. Finalmente, limitar as emissões de carbono dos data centers sem aumentar custos pode ser desafiador já que a combinação de renováveis com baterias para garantir o suprimento ininterrupto de eletricidade do qual os data centers precisam tende a ser mais caro do que usinas a gás.

E no Brasil?

No Brasil o impacto dos data centers na rede elétrica e a oportunidade para empresas de energia são ordens de grandeza menor, mas a indústria está acelerando.O consumo de energia de data centers partiu de 0,51 TWh em 2021 para 1,62 TWh em 2023, quando representou 0,3% do consumo total do país.

No entanto, esses números ainda tímidos escondem um pipeline relevante de novos projetos em planejamento e construção. O desafio de conexão é semelhante ao observado nos EUA como veremos a seguir.

Conexão elétrica como desafio

Nunca houve tanta gente na fila do Operador Nacional do Sistema (ONS). Só em 2025 há 40 pedidos de acesso para data centers que somam 16 GW, sendo 6 GW em São Paulo, 5 GW no Rio Grande do Sul e mais 2 GW espalhados pelo Nordeste, além de outros pedidos de conexão que estão sob acordo de confidencialidade. Esses volumes já forçaram o ONS a negar ou postergar solicitações porque a rede de transmissão local não comporta essa capacidade sem reforços estruturais. A ANEEL, pressionada, abriu processos para investigar a transparência do critério de fila e o governo incluiu as cargas de TI no Plano Decenal de Expansão de Energia pela primeira vez.

E a competição ainda cresce com projetos de Hidrogênio Verde. Ao mesmo tempo que os data centers batem na porta do ONS, projetos de H₂ Verde somam investimentos anunciados de US$ 90 bi no Ceará e Piauí e pedem gigawatts de acesso para eletrolisadores. O governo estuda reservar 1 GW extra de escoamento apenas para quem comprovar a decisão de investimento em 2026. A corrida cria um leilão implícito por capacidade de rede: quem trouxer contratos firmes, modelo de autoprodução e benefício ao sistema (demanda flexível ou armazenamento) ganha prioridade.

Mesmo com o cronograma recorde de leilões de transmissão, a expansão anual do Sistema Interligado Nacional (SIN) gira em torno de 6–7 GW de capacidade de escoamento. Apesar de relevante já está quase todo já comprometido por renováveis, Hidrogênio Verde e eletrointensivos tradicionais, como mineração. Sem soluções de gestão de flexibilidade, armazenamento ou geração dedicada on-site, a indústria de data centers pode enfrentar um entrave relevante para o seu crescimento. Investidores atentos estão desenvolvendo projetos que trazem sua própria infraestrutura. Um dos exemplos mais recentes é o projeto da Casa dos Ventos em parceria com a Comerc Energia, que anunciou a construção de um gigantesco campus de data centers no Complexo Industrial e Portuário do Pecém (CIPP), no Ceará, com conexão inicial de 300 MW já aprovada pelo ONS e possibilidade de expansão para até 900 MW.

Data Centers como recurso na rede

Em 2024, as usinas solares e eólicas do Nordeste perderam 330 mil horas de geração por falta de capacidade de escoamento, com prejuízo estimado em R$ 1,6 bi. Colocar um mega-consumidor estável próximo aos parques reduz o efeito do curtailment e alivia a tensão na rede. O próprio ONS já sinaliza que dará prioridade a projetos que combinem demanda 24×7 com geração renovável local, justamente como estratégia para reduzir os cortes de geração e otimizar o uso da infraestrutura existente. Os data centers, portanto, passam a ter oportunidades locacionais muito relevantes no Brasil, especialmente em regiões com alto potencial de energia renovável e, paradoxalmente, desafios de escoamento e infraestrutura de transmissão.

Além de consumidores vorazes de energia, os data centers podem atuar como recursos inteligentes e flexíveis para a rede elétrica, funcionando, em alguns casos, como verdadeiras baterias virtuais. Por padrão, todo data center de grande porte possui sistemas de energia redundantes para garantir operação ininterrupta baseados em geração própria de energia, baterias de lítio e/ou geradores a diesel/gás natural capazes de manter o site operando por horas em caso de falha no grid. Essa infraestrutura, originalmente pensada para segurança operacional, começa a ser integrada de forma ativa ao sistema elétrico, oferecendo serviços como resposta rápida de demanda, regulação de frequência, e até suporte emergencial ao grid.

Na prática, isso significa que, em momentos de estresse na rede (como picos de demanda ou queda repentina na geração eólica/solar), o data center pode desligar temporariamente parte de suas cargas não críticas, transferir sua operação para geradores próprios ou até injetar energia na rede via suas baterias, recebendo por isso remuneração através de programas de serviços ancilares ou resposta da demanda. Em mercados maduros como Califórnia e Europa, já existem contratos específicos onde os operadores de data centers são remunerados por fornecer estabilidade ao grid.

Outro vetor relevante de flexibilidade energética nos data centers está no próprio sistema de resfriamento, que representa entre 30% e 40% do consumo total dessas instalações. A operação inteligente desses sistemas permite reduzir temporariamente a carga elétrica, ajustando a temperatura ambiente dentro dos limites operacionais dos servidores ou utilizando estratégias como free-cooling (resfriamento com ar externo) e liquid cooling. Startups como ZutaCore, Submer e AlfaTech estão desenvolvendo tecnologias que não só tornam o resfriamento mais eficiente, mas também permitem que ele funcione como carga flexível, ajustando o consumo em resposta às condições do grid. Esse tipo de solução, que já recebe investimentos robustos nos Estados Unidos e Europa, deve começar a ser observado também como uma alavanca para aumentar a sustentabilidade e rentabilidade dos data centers no Brasil.

Regiões com elevado potencial

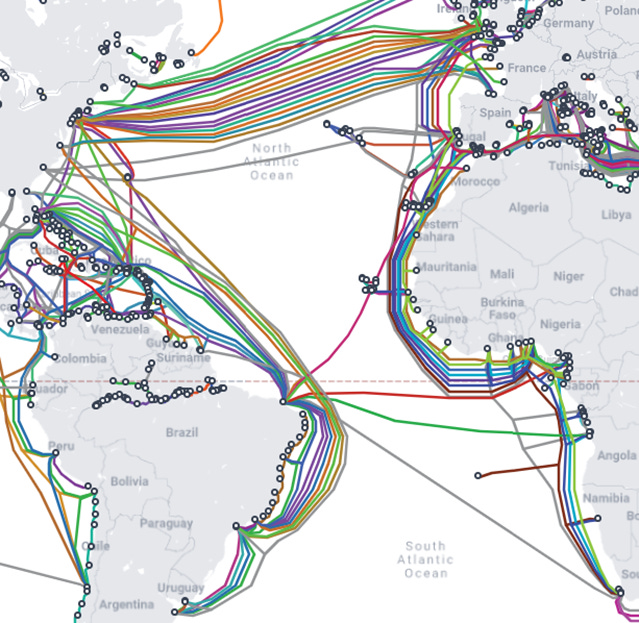

Com 17 cabos submarinos de dados (um dos maiores índices de conectividade do mundo), Fortaleza se consolidou como a principal porta de entrada digital do Brasil, oferecendo latência inferior a 60 ms até Miami e menos de 100 ms até Lisboa. Esse nível de conectividade coloca a capital cearense no mesmo mapa global de hubs como Lisboa, Marselha e Virgínia, tornando-a extremamente atrativa para operações de nuvem, AI e streaming. Mas a atratividade vai além da fibra ótica. O Ceará combina fatores energéticos únicos: energia eólica e solar entre as mais baratas do país, disponibilidade de terrenos dentro da Zona de Processamento de Exportação (ZPE) do Porto do Pecém, com incentivos fiscais relevantes, além de fornecimento de água industrial e logística consolidadas.

Mapa de cabos submarinos de dados, mostrando a alta conectividade de Fortaleza

Fonte: https://www.submarinecablemap.com/

No entanto, Fortaleza não é um caso isolado. Outros pólos estão surgindo, cada um com seus fatores locacionais específicos. Em São Paulo, que concentra a maior densidade de data centers da América Latina, o gargalo não está na demanda, mas na infraestrutura elétrica. Subestações operam no limite, obrigando novos projetos a migrarem para regiões periféricas ou até para o Rio de Janeiro, que hoje oferece folga de capacidade.

O Rio Grande do Sul desponta como uma aposta emergente, especialmente pela combinação de temperaturas médias mais baixas, ideais para reduzir o consumo de resfriamento (free cooling), e forte desenvolvimento de energia eólica local. Contudo, o estado já soma 5 GW de pedidos de acesso só para data centers, cuja viabilização depende diretamente da construção da nova linha de 525 kV Candiota-Novo Hamburgo, hoje em fase de licenciamento.

No Distrito Federal, o movimento é liderado por interesse governamental em criar um cluster soberano de AI, segurança cibernética e dados sensíveis, concentrando cargas de ministérios, autarquias e forças armadas. O entrave local, porém, é duplo: escassez de energia renovável na região e preços de energia historicamente mais altos, o que compromete a competitividade energética dos projetos.

Olhando o mapa como um todo, fica clara a equação que rege essa nova corrida digital: onde há margem de transmissão disponível, abundância de energia renovável, proximidade com consumidores ou a redes internacionais de transmissão de dados e incentivos fiscais ou locacionais, há maior atratividade.

Conclusão

Data centers são o novo setor eletrointensivo e em algum tempo podem vir a ser a maior indústria consumidora de eletricidade. Esse aumento da demanda é explicado tanto por tendências históricas de aumento da digitalização quanto pelo crescimento de novas tecnologias, especialmente AI (e em segundo plano blockchain).

Para empresas de energia, data centers representam uma oportunidade de celebrar contratos de longo prazo de fornecimento de energia ininterrupta, assim como soluções energéticas mais completas para garantir a conexão à rede, aumentar a confiabilidade do sistema e utilizar data center como recursos na rede elétrica, reduzindo custos e gerando receitas adicionais. Grandes empresas de energia como a Nextera já tem áreas dedicadas a oferecer soluções para data centers.

No limite podemos ver no futuro uma convergência dos setores: com empresas de data centers/tecnologia investindo em geração de energia para garantir a oferta e reduzir custos (como ocorre hoje em dia em indústrias eletrointensivas como as do aço e alumínio) e empresas de energia construindo e operando data centers (a infraestrutura, não os servidores) para empresas de tecnologia.

No Brasil, apesar de ainda ser uma indústria tímida comparada aos grandes centros globais, a demanda vem crescendo de forma acelerada. Com demandas relativamente flexíveis e a possibilidade de localização próxima a pólos de geração renovável, data centers podem ajudar a resolver problemas estruturais do setor descritos em artigos anteriores. O desafio de conexão à rede elétrica é o principal obstáculo, assim como ocorrem em outros mercados.

PS: usamos AI para nos apoiar com a pesquisa e reflexões para esse post. Foram em torno de 20 queries no ChatGPT-o3. Segundo Sam Altman, cada query consome 0,34 Wh de energia, mas considerando que o modelo de raciocínio o-3 tem um consumo bem maior do que a média (vamos assumir 10x), estimamos que esse artigo consumiu 68 Wh, ou o equivalente a uma lâmpada LED típica acesa por 8 horas.