As Petroleiras e o vai e vém da transição energética

As grandes empresas internacionais de óleo e gás estão de fato se tornando "empresas de energia integradas"?

Resumo

As grandes empresas de petróleo têm uma relação conturbada com a transição energética, alternando historicamente posições diversas, que vão do negacionismo público e distanciamento à empolgação e promessas ambiciosas. A recente virada de chave da BP e de outras grandes empresas direcionando mais recursos para os negócios tradicionais de óleo e gás parece indicar um novo afastamento do mundo da descarbonização. Neste artigo, vamos entender como evoluíram ao longo do tempo as posições e investimentos das petroleiras na transição energética e no que estão apostando para o futuro.

Introdução

Não é exagero dizer que o século XX foi o século do petróleo. No magistral livro “O Petróleo” (“The Prize”), leitura obrigatória para quem se interessa por energia, Daniel Yergin descreve a formação da indústria do petróleo a partir do século XIX, a corrida global por acesso a esse recurso essencial e as suas repercussões geopolíticas. O petróleo foi, por exemplo, um grande motivador da Segunda Guerra Mundial (na medida em que Alemanha e Japão buscavam garantir acesso ao recurso) e uma das grandes vantagens estratégicas dos aliados para obterem a vitória, já que EUA e URSS eram grandes produtores enquanto os países do eixo sofreram com a escassez de combustível na segunda metade da guerra.

Em particular, Yergin conta a história das “Oil Majors”, as empresas ocidentais que dominaram a indústria durante boa parte do Século XX, lista que inclui Exxon Mobil, Chevron (essas duas formadas por “filhas” da antiga Standard Oil de John Rockefeller), Shell e BP. As Oil Majors estiveram entre as maiores empresas do mundo ao longo do século XX, tendo um poder e influência comparável a estados nacionais. Até hoje, mesmo após terem perdido espaço para empresas estatais como a Saudi Aramco na produção de petróleo e a indústria de energia ter perdido relevância globalmente, Exxon, Shell e Chevron (assim como Saudi Aramco e PetroChina) ainda estão entre as maiores 100 empresas do mundo em market cap, acompanhadas por apenas duas empresas ligadas diretamente à transição energética (Tesla e CATL).

Neste artigo, vamos entender como as Oil Majors estão se posicionando em relação à transição energética, considerando a sua influência no mercado global de energia. Elas se apresentam agora como “empresas de energia integradas” e salientam a sua atuação em renováveis e outras tecnologias de baixo carbono como prova do compromisso com o combate às mudanças climáticas. Ao mesmo tempo, não há dúvida de que o seu negócio mais lucrativo ainda é (e será por um bom tempo) a exploração e produção de petróleo e gás, o que leva à pressão de investidores por maior foco e “disciplina de capital”, levando a reviravoltas estratégicas como a recentemente anunciada pela BP. Neste artigo, vamos analisar a atuação de Exxon, Chevron, Shell, BP, Total e Petrobras em relação à transição energética, tentando separar os fatos da publicidade das empresas.

Uma perspectiva histórica

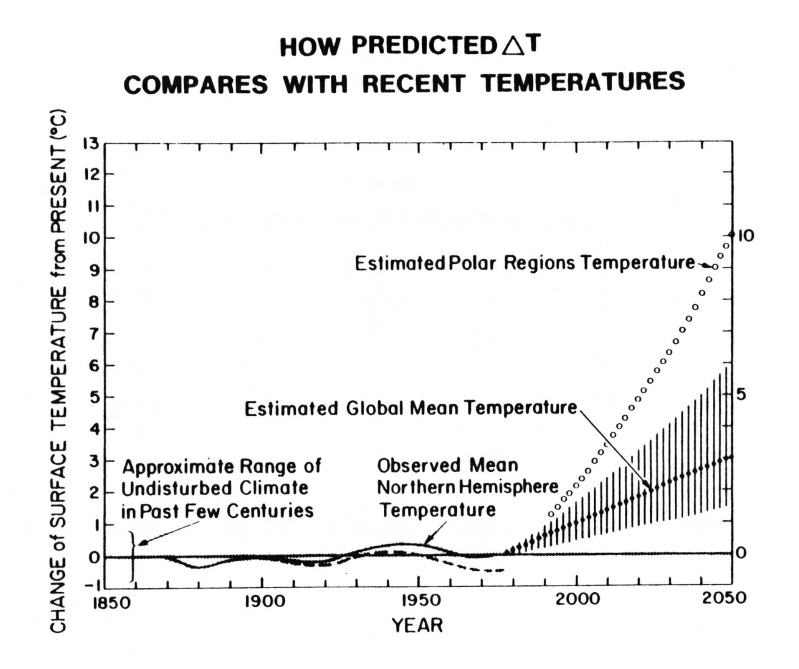

Na década de 1970, os institutos de pesquisa das grandes empresas de petróleo estiveram entre os primeiros a identificar a conexão entre as emissões de gases de efeito estufa e o aquecimento global. Em 1978, num conjunto de slides hoje públicos, o cientista James Black da Exxon, advertia a diretoria de que duplicar o CO₂ na atmosfera elevaria em 2-3 °C a temperatura global. A francesa Total recebeu alertas semelhantes em relatórios de 1971-79, os quais previam “catástrofes” se a produção de petróleo continuasse no ritmo então previsto, e a Shell financiou modelagem climática no final dos anos 1970, chegando a produzir o filme educativo Climate of Concern (1991) explicando os riscos do aquecimento global.

Gráfico de relatório interno da Exxon de 1978 mostrando projeções de aumento da temperatura global com as emissões de gases de efeito estufa

Com o aumento do entendimento global sobre a gravidade do efeito estufa no final dos anos 1980 e o início das discussões sobre regulações para frear o crescimento das emissões de gases de efeito estufa, entidades da indústria do petróleo começaram a se organizar para se opor ao movimento. Em 1989, grandes produtores e consumidores de petróleo, incluindo o American Petroleum Institute e empresas como a Exxon, se juntaram para formar o Global Climate Coalition (GCC), grupo de lobby que disseminou uma posição cética em relação à nascente ciência do clima e opôs regulações como o protocolo de Quioto de 1997, o qual os EUA terminaram por não ratificar.

Essa posição abertamente contra o combate às mudanças climáticas começou a se tornar politicamente mais difícil de manter nos anos 2000, à medida que a opinião pública começava a se conscientizar sobre os perigos do efeito estufa. O GCC se dissolveu em 2001 e as Oil Majors passam a adotar posições mais equilibradas (ou cínicas na visão de alguns) sobre o aquecimento global. Especialmente as empresas europeias como BP, Shell e Total começaram a se posicionar como atores da transição energética, com a BP lançando o slogan “Beyond Petroleum” em 2000, símbolo dessa ambição de ir além de combustíveis fósseis.

Net Zero: um grande desafio

No século XXI, de forma inicialmente tímida, as Oil Majors iniciam investimentos na transição energética. A Shell, por exemplo, aposta em biocombustíveis com a formação da JV com a Cosan para criar a Raízen em 2011, a Total adquire a SunPower (empresa pioneira em energia solar) também em 2011 e a BP investe na empresa de energia solar Lightsource em 2017. Até 2019, esses investimentos representam apostas bem limitadas: em 2019, as atividades de baixo carbono representaram apenas 3% do CAPEX da BP e 4-8% da Shell (números ainda não eram divulgados separadamente, pois não existia uma unidade de negócio dedicada à transição energética). Até aquele momento era amplamente justificada a crítica de que os investimentos na transição energética eram puro “greenwashing”, uma jogada de marketing para reduzir a pressão da sociedade.

Mais recentemente, no entanto, alinhadas com as metas de diversos governos de zerar as emissões líquidas de carbono em 2050 (“net zero”), as Oil Majors passaram a anunciar suas próprias metas net zero, formando inclusive uma aliança da indústria com esse propósito (“Oil & Gas Decarbonization Charter”). Mas neste momento surge uma bifurcação gigantesca: enquanto as europeias Shell, BP e Total anunciam uma meta de net zero em 2050 incluindo escopos 1, 2 e 3, as americanas Exxon e Chevron anunciam a mesma meta apenas para os escopos 1 e 2. Precisamos fazer uma pausa aqui para entender a escala dessa diferença de posicionamento.

Emissões de escopo 1 vem de fontes que pertencem ou são controladas pela empresa, ou seja, emissões diretas do próprio processo produtivo, o que, no caso de uma empresa de O&G, inclui queima de gás e óleo nos motores, turbinas e caldeiras de plataformas, refinarias e unidades petroquímicas e emissões fugitivas de metano (lembra delas?), por exemplo. Já as emissões de escopo 2 são emissões geradas fora do “portão” da empresa para produzir eletricidade, vapor, calor ou refrigeração adquiridos, como a eletricidade comprada por refinarias. Finalmente, as emissões de escopo 3 incluem emissões relacionadas à fabricação de insumos utilizados na operação (como o aço das plataformas) e, crucialmente no caso de empresas de O&G, as emissões relacionadas ao uso dos produtos vendidos, ou seja, as emissões da queima de combustíveis fornecidos por elas como gasolina, gás natural, querosene de aviação…

As emissões de escopo 1 e 2 de uma Oil Major são relevantes: relembrando o artigo 1, as emissões diretas do setor de energia representam 12% das emissões globais. No entanto, o elefante na sala são as emissões de escopo 3. Na Shell, por exemplo, as emissões de escopos 1 e 2 somavam, em 2016, 83 milhões de toneladas de CO2e anuais, enquanto somando o escopo 3, as emissões eram 20 vezes maiores chegando a 1.615 milhões de CO2e anuais. Para se ter uma ideia, esse número representa cerca de 3% das emissões de GHG globais e estamos falando de apenas uma empresa.

Enquanto zerar as emissões de escopo 1 e 2 é possível com ajustes na operação como eletrificação de plataformas, redução de flaring e compensação de emissões remanescentes, zerar as emissões de escopo 3 exige uma mudança radical no negócio de uma empresa de óleo e gás. Significa comercializar outros produtos como energia renovável, hidrogênio verde e biocombustíveis, capturar e sequestrar carbono das operações, compensar emissões em grande escala com iniciativas como reflorestamento e remoção de carbono atmosférica e, inevitavelmente, reduzir a escala das operações de produção de óleo e gás.

A escala da transformação nos leva à pergunta: será que esses compromissos vão se manter diante da pressão de investidores por rentabilidade e das dificuldades de se operar uma transformação desse tamanho? Vamos ver o que essas empresas estão fazendo hoje e que papel estão tendo na transição energética.

Onde Estamos: Oil Majors e Transição Energética

No caminho para o net zero 2050, a Shell tem como principal estratégia de curto prazo um maior foco no seu negócio de gás integrado (especialmente “gás natural liquefeito” - LNG), como combustível de transição para uma economia de baixo carbono. A divisão de gás já representa quase metade do lucro da empresa, mostrando que estão juntando o útil ao agradável nesta estratégia. Já em tecnologias de baixo carbono, os investimentos da empresa cresceram nos últimos anos (chegando a US$2,4 bilhões em 2024) mas ainda representam apenas 11% do CAPEX da empresa. O foco dos investimentos e apostas na transição energética mudou recentemente: a empresa tem investido menos em geração de renováveis como eólica e solar, passando a apostar mais em armazenamento de energia, geração flexível e comercialização de energia elétrica. Para o médio/longo prazo a empresa aposta no hidrogênio e combustíveis verdes, captura e sequestro de carbono (carbon capture & storage - CCS) e carregamento de veículos elétricos, com mais de 73 mil carregadores já instalados globalmente.

Já a BP, após um ano em que 19% do CAPEX foi direcionado para negócios de baixo carbono (2024), passou por uma revisão importante da sua estratégia, anunciando um aumento de 20% nos investimentos anuais em exploração e produção de óleo e gás, combinados com uma redução de US$ 6,5-7,0 bilhões anuais para US$ 1,5-2,0 bilhões anuais nos investimentos planejados para a transição energética nos próximos anos. Com esse movimento, a empresa está respondendo à pressão de investidores ativistas (financeiros não ambientais) como a Elliott Management. Entre os negócios da empresa relacionados à transição energética estão a Lightsource (energia solar), uma JV de eólicas offshore (JERA Nex BP) e a BP Bioenergia, o terceiro maior produtor de etanol do Brasil. A empresa também tem investimentos em usinas de hidrogênio, CCS e carregamento de veículos elétricos (39 mil carregadores instalados globalmente).

Por sua vez, a francesa Total investiu 27% do seu CAPEX em renováveis em 2025 e é a única das Oil Majors que está se posicionando como uma grande geradora de energia renovável (eólica e solar). A empresa tem o objetivo de gerar 100 TWh de eletricidade em 2030 (cerca de 1/6 do consumo do Brasil), sendo 70% de energias renováveis. A sua meta é que 20% do volume de energia vendido pela empresa em 2030 seja de energia elétrica. No caminho de se tornar net zero em 2050, a empresa também tem investimentos selecionados em biocombustíveis, biogás, hidrogênio e combustíveis avançados como os SAFs (Sustainable Aviation Fuels).

As americanas Exxon Mobil e Chevron, que têm apenas metas de net zero de escopo 1 e 2 em 2050, têm compromissos mais limitados com a transição energética. A Exxon chegou a anunciar planos de US$ 30 bilhões em investimentos em oportunidades de baixo carbono até 2030, mas parte desses investimentos está ameaçada pelo provável fim dos incentivos do Inflation Reduction Act, um grande programa de infraestrutura criado pelo governo Biden. Em termos de áreas de foco, a estratégia da Exxon é focada em moléculas, não elétrons, atuando em áreas com maior sinergia com os negócios atuais da companhia. A empresa vê um grande potencial no CCS, especialmente na região intensiva em emissões da Costa do Golfo do México, onde conta com infraestrutura para transportar e armazenar CO2. O hidrogênio azul (produzido com combustíveis fósseis mas acoplado ao CCS) também é uma parte chave da sua estratégia, complementada por biocombustíveis, combustíveis avançados e até mesmo extração e refino de lítio para baterias. A Chevron tem focado em diesel renovável, hidrogênio e CCS, mas com um ritmo de investimentos limitado.

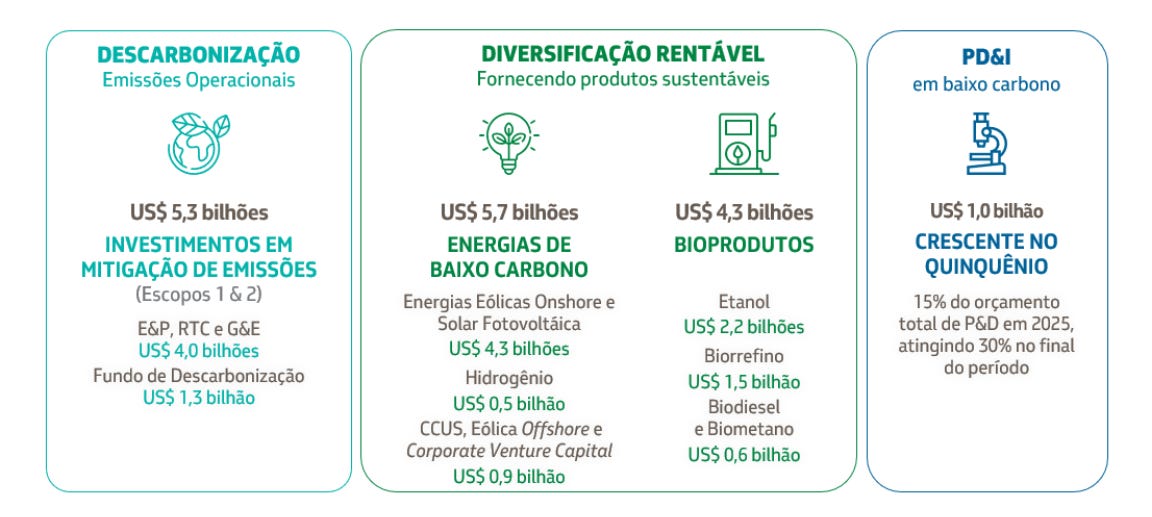

Finalmente, a Petrobras, após ter pouco sucesso nos seus investimentos em renováveis e biocombustíveis nas últimas duas décadas, novamente anunciou, no seu Plano de Negócios 2025-29, investimentos relevantes na transição energética, incluindo US$ 10 bilhões em “diversificação rentável” como energia de baixo carbono e bioprodutos. No entanto, grande parte desses investimentos estão em fase de avaliação. De fato a empresa tem anunciado parcerias para desenvolver energias renováveis e testes de novas tecnologias como o coprocessamento de biocombustíveis em refinarias, mas estas iniciativas ainda não se traduzem em investimentos significativos que sinalizem uma mudança de direção de longo prazo. Os objetivos estratégicos da empresa continuam firmemente assentados no desenvolvimento das gigantescas reservas do pré-sal.

Carteira de Investimentos na transição energética da Petrobras

Fonte: Divulgação Plano de Negócios 2025-2029

Conclusão

O vai e vem do título parece ser mais uma questão de discurso e mudanças conjunturais de estratégia do que de visão de longo prazo. Fica claro que, de alguns anos para cá, as Oil Majors perceberam a necessidade de reinventar os seus negócios para continuarem relevantes e manterem a “licença social para operar”. No entanto, há divergências importantes no ritmo dessa transformação, enquanto a Total, por exemplo, já está se tornando uma empresa relevante em renováveis nessa década, outras veem a descarbonização como uma oportunidade/necessidade de longo prazo e vão dosando os investimentos nos novos negócios, adiando transformações mais profundas.

É interessante notar finalmente que a maioria dessas empresas direcionou sua estratégia de baixo carbono para áreas com maior sinergia com os seus negócios atuais como o CCS e o hidrogênio, que alavancam as suas capacidades de perfuração de poços, gestão de reservatórios, transporte e armazenamento de gases e líquidos e operação de unidades industriais em larga escala. Realmente o mundo dos renováveis como solar e eólico e de recursos energéticos descentralizados parece ser menos a praia dessas gigantes acostumadas a grandes projetos de infraestrutura. Além da menor escala dos projetos, o nível de retorno de projetos de energia renovável (7%-12% de TIR em países desenvolvidos) é baixo se comparado aos retornos da exploração e produção de óleo e gás (TIR frequentemente acima de 20%).

Veremos nas próximas décadas qual estratégia fará mais sentido. As Oil Majors navegam em um ambiente incerto em que a demanda do seu principal produto pode estar ameaçada: o mundo vai continuar precisando do petróleo, mas a eletrificação acelerada pode levar a um ambiente de preços estruturalmente baixos. O mix de soluções de descarbonização que vão dominar o mundo da energia no futuro também pode recompensar diferentes estratégias com tecnologias como o CCS e o hidrogênio se encaixando melhor nos negócios das Oil Majors. Já um mundo muito mais eletrificado pode ser um desafio para empresas acostumadas a lidar com moléculas.