Cenário Atual de Investimentos em Renováveis no Brasil

Como explicar o momento negativo em pleno pico de expansão das renováveis?

Resumo

Hoje explicamos porque a indústria de renováveis no Brasil está em um momento de baixa e pessimismo após um grande ciclo de crescimento nos últimos anos. Preços baixos de energia, curtailment, preços horários e regionais desfavoráveis, juros altos e fim de incentivos explicam esse quadro. Mas o jogo pode mudar nos próximos anos com uma combinação de conjuntura mais favorável, avanço incessante da tecnologia, novos modelos de negócio e mudanças de estratégia de expansão.

Introdução

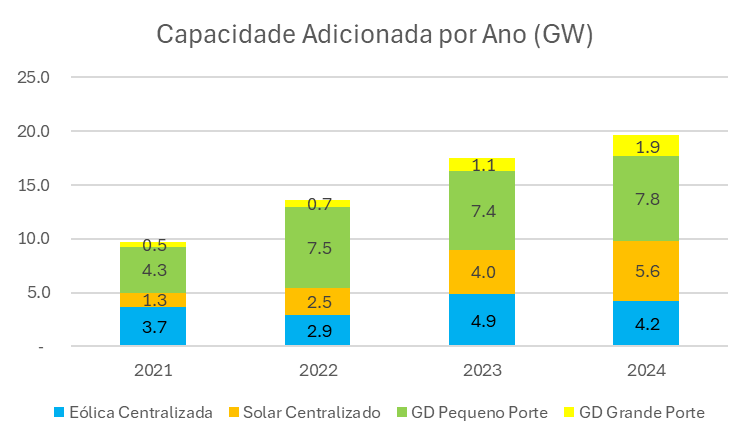

Na semana passada, falamos da história da regulação de renováveis no Brasil. Contamos como as “fontes alternativas” como a eólica e a solar passaram de figurantes do setor para motor da expansão da oferta de energia nos últimos anos. De 2021 a 24, 60 GW de usinas eólicas e solares (incluindo GD) foram conectadas à rede elétrica no Brasil. No mesmo período apenas 5 GW de térmicas a combustíveis fósseis e hidrelétricas (incluindo PCHs) se conectaram à rede.

Capacidade Nova Conectada ao Sistema Elétrico Brasileiro em GW (GD Grande Porte > 500 kW) Fonte: ANEEL Análise Clima Rentável

Vivemos então um período de exuberância dos investimentos em energias renováveis, certo? Não é o clima que se respira no setor, com empresas reduzindo planos de investimento, ações muito abaixo das máximas históricas e foco crescente em eficiência operacional vs. crescimento. O que explica esse momento negativo no setor? Como conciliá-lo com a dominância das renováveis que vimos acima? E o que pode fazer esse quadro mudar? São perguntas que vamos buscar responder neste artigo.

Fim de um ciclo

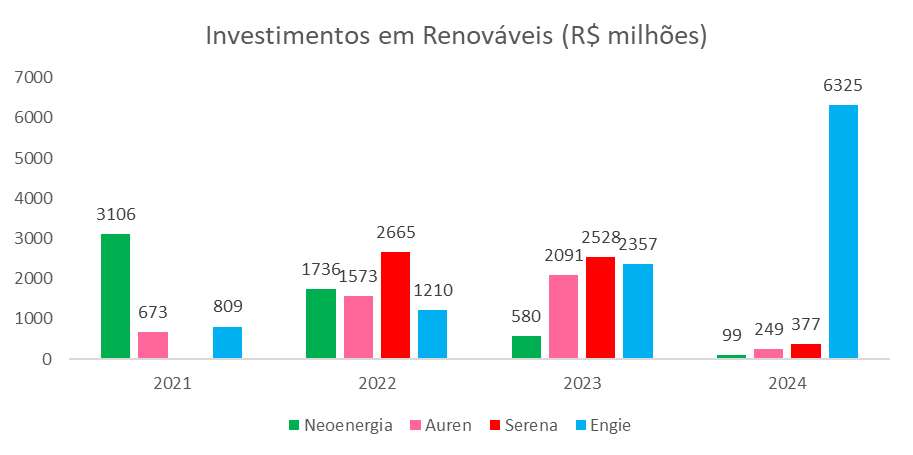

O que estamos vivendo parece ser o fim da festa ou a ressaca de um grande ciclo de investimento em renováveis no Brasil. Observando no gráfico abaixo os montantes investidos em renováveis ano a ano das empresas listadas mais relevantes no setor, esse movimento se torna claro. Com exceção da Engie, as empresas do setor reduziram em muito o seu nível de investimento em novos projetos em 2024. Mesmo os investimentos da Engie refletem decisões tomadas em outro ambiente: o tempo entre a decisão de investimento e a entrada em operação comercial de uma grande usina eólica ou solar é de 3 a 5 anos.

Investimentos em Projetos de Geração de Energia Renovável em R$ milhões Fonte: Relatórios Anuais das Empresas - Análise Clima Rentável (obs: Serena não atuava com desenvolvimento em 2021)

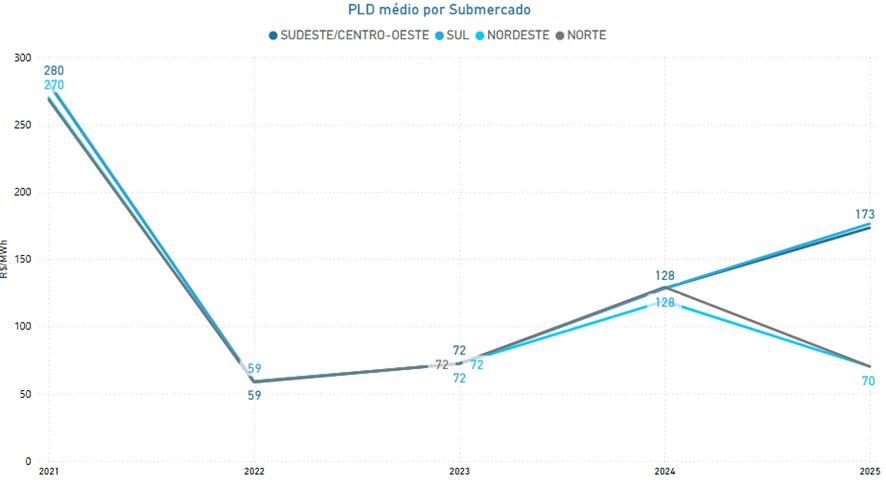

Qual a explicação? Por um lado as renováveis foram vítimas do próprio sucesso: o seu crescimento acelerado (incluindo a GD) levou a uma sobreoferta estrutural no setor afetando preços de curto prazo (ver gráfico do PLD abaixo) e longo prazo. Preços baixos reduzem a atratividade de investimento em novas usinas, as quais precisam travar os preços de energia no longo prazo para garantir a financiabilidade e um retorno mínimo para os acionistas.

Preço de Liquidação de Diferenças (PLD) por submercado ano a ano (R$/MWh) Fonte: Electra Energy com dados obtidos na CCEE

Adicionalmente, o crescimento das renováveis também trouxe consigo um problema que está se agravando: o curtailment. Com projetos eólicos e solares muito concentrados no Nordeste, especialmente em algumas regiões específicas (como o Rio Grande do Norte e o interior da Bahia), o sistema de transmissão não está dando conta de escoar toda a energia gerada em determinados momentos, levando o ONS (Operador Nacional do Sistema) a restringir a geração de usinas eólicas e solares com frequência. Os números são impressionantes: a Engie reportou perda de 8% na geração eólica e 16% na solar em 2024 (vs. 7% e 15% do mercado como um todo). Para a Serena o impacto foi de 5% (considerando apenas ativos no Nordeste) e para a Neoenergia de 6%. Na avaliação de novos investimentos, o curtailment é algo extremamente danoso pelo impacto elevado e, para piorar, incerto por depender de uma multitude de fatores como expansão da rede de transmissão, demanda de energia local, entrada de novos projetos, evoluções na regulação… É extremamente desconfortável para quem está financiando um novo projeto precificar um risco dessa magnitude, o que torna difícil aprovar novos projetos nesse cenário.

A concentração de projetos no Nordeste e as limitações da rede de transmissão também levaram à materialização de um outro risco que já estava mapeado mas não necessariamente precificado: o descolamento de submercado. Como vemos no gráfico de PLD acima, em 2025 o PLD no submercado no Nordeste caiu para menos da metade do PLD no Sudeste. Isso pode impactar diretamente as receitas dos projetos da região: no mercado livre alguém tem que arcar com essa diferença (gerador ou consumidor) e em geral os contratos tendem a alocar esse risco ao gerador. Uma permanência prolongada desse diferencial de preço pode afetar e muito a viabilidade de novos projetos no Nordeste.

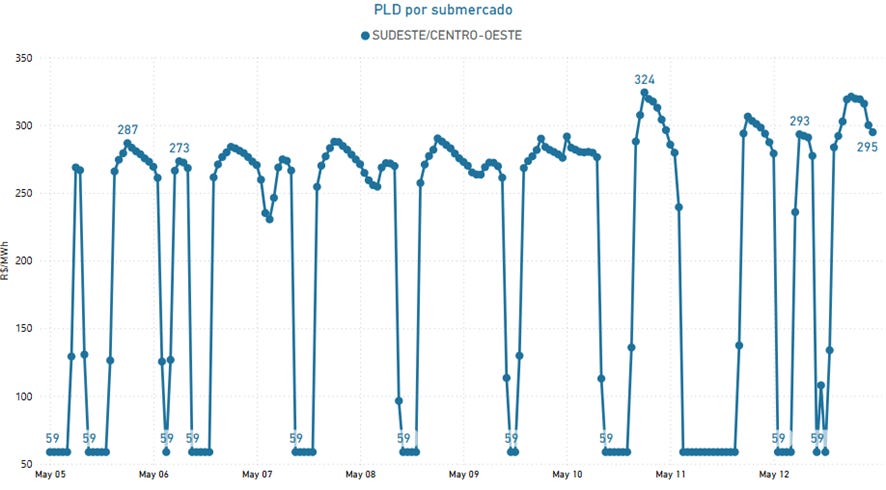

Falando em preços, outro fenômeno causado pelo crescimento das renováveis tem sido motivo de preocupação no setor: a variação dos preços ao longo do dia. Com o crescimento da oferta de energia solar, os preços durante o dia têm ficado significativamente abaixo dos preços no final da tarde e à noite. Assim como o diferencial de submercado, no mercado livre, geradores ou consumidores têm que arcar com essa diferença. Esse diferencial é um problema que impacta projetos solares de geração centralizada. Para eólicas, que costumam gerar mais à noite, pode ser até uma oportunidade.

Preço de Liquidação de Diferenças (PLD) horário na última semana (R$/MWh) Fonte: Electra Energy com dados obtidos na CCEE

O cenário macro atual também não ajuda. Normalmente os hurdles (retornos mínimos exigidos por investidores) de projetos de longo prazo como geração de energia são definidos como um prêmio em relação aos juros de longo prazo. Hoje a NTN-B 2035, por exemplo, está em IPCA+7,23%. Há 3 anos atrás esse título público estava precificado a IPCA+5,72% e há 5 anos atrás a IPCA+4,43%. 1,5%-3% a mais de retorno não é algo simples de se obter em um cenário de preços mais baixos, mesmo com a queda no CAPEX da energia solar.

Finalmente estamos vivendo o fim de um ciclo de “corrida do ouro” de transição para um cenário de menores subsídios. Na geração centralizada, os projetos de energia renovável se beneficiaram por muito tempo de descontos de 50% na TUSD/TUST tanto para o gerador quanto para o consumidor da energia, como explicamos na semana passada. No entanto, em 2021, uma lei colocou um prazo para que esse benefício expirasse: apenas projetos com outorga protocolada em 12 meses após a publicação da lei preservariam o benefício e depois teriam mais 48 meses para entrar em operação. Isso levou muitas empresas do setor a correr para colocar projetos de pé (esse prazo foi estendido em mais 36 meses em 2024). A perspectiva iminente de fim dos subsídios é uma explicação para o forte ciclo de investimentos entre 2021-24. Esse ciclo de investimentos por sua vez aumentou os índices de alavancagem das empresas do setor que estão passando por um processo natural de desalavancagem que exige mais disciplina na aprovação de novos investimentos. A Serena por exemplo passou de um pico de dívida líquida EBITDA de 6,8x no 2T de 2023 para 4,4x no 4T de 2024.

Já na geração distribuída, a Lei 14.300 (marco legal da GD) garantiu a compensação integral da energia para projetos que protocolassem o pedido de conexão até jan/23 (projetos GD1 no linguajar da indústria) com redução gradual do valor compensado para projetos que solicitassem acesso depois disso (projetos GD2). Isso levou a uma corrida desenfreada de solicitação de pareceres de acesso de GD1. Como as distribuidoras demoraram muito para processar tantos pedidos de conexão e depois providenciar a infraestrutura para conexão dos projetos, muitos projetos GD1 de maior porte entraram em operação em 2024 e 2025. Mas essa leva está acabando e quando falamos de projetos maiores para sublocação no modelo de autoconsumo remoto ou geração compartilhada, poucas empresas estão vendo a conta fechar para GD2.

E agora?

Depois de descrever essa “tempestade perfeita” que desacelerou investimentos no setor, vem a questão: e agora? O que pode fazer esse quadro mudar? Quais as tendências para os próximos anos? Não vamos cometer o erro de tentar adivinhar o futuro, mas lançar algumas hipóteses sobre o que pode mudar e que tipos de investimento em renováveis devem ganhar tração.

Primeiramente vamos lembrar do óbvio: a vida é feita de ciclos e questões conjunturais como preços de energia e taxas de juro podem e, provavelmente, vão mudar. Apesar de existir uma tendência de longo prazo de queda do preço da energia com o aumento da penetração das renováveis (como já falamos por aqui), os baixos preços dos últimos anos podem ser uma anomalia causada por sobreoferta e momento hidrológico relativamente favorável. Os preços dependem também da evolução da demanda, a qual é uma combinação do avanço da eletrificação e da taxa de crescimento econômico. Um cenário de crescimento mais favorável especialmente pode ajudar bastante. Sobre taxas de juros, deixamos para os economistas se arriscarem a fazer previsões (sob sua conta e risco!).

Os problemas relacionados à concentração de projetos no Nordeste (curtailment e descolamento de submercado) nos parecem mais estruturais. Por um lado, essa questão será parcialmente endereçada pelo aumento da capacidade de escoamento para outras regiões via obras já licitadas. O ONS estima que a capacidade de exportação de energia pelo Nordeste passará dos atuais 13,8 GW para 19,5 GW em 2030. Por outro lado, os geradores não estão limitados a terem uma postura passiva e esperar que os problemas se resolvam sozinhos. Trazer carga nova para próximo da geração como a Serena está fazendo com a implantação de data centers junto às suas usinas (objetivo de 100 MW de capacidade computacional até o primeiro trimestre de 2026) é uma forma de ser parte da solução. Adicionar baterias a projetos eólicos e solares é outra forma de lidar com a questão. Provavelmente veremos essas e outras soluções criativas para esse desafio. Adicionalmente, essas soluções também ajudam a gerenciar melhor os preços horários.

Os consumidores também podem se movimentar levando demanda para regiões com preços estruturalmente mais baixos. O Nordeste tem, assim, uma oportunidade de atrair a indústria eletrointensiva na próxima década. Na região, por exemplo, estão os principais projetos para converter energia elétrica em hidrogênio e derivados para exportação como o Hub de Hidrogênio Verde do Complexo de Pecém (Ceará).

Outra forma de lidar com o excesso de concentração no Nordeste é investir em novos projetos nas regiões Sudeste e Sul, mais próximos dos grandes centros de consumo. Por exemplo, o recurso solar do oeste de São Paulo é cerca de 10% inferior ao sertão nordestino. Mas 10% a menos de geração podem ser amplamente compensados pela diferença de preço. Em eólicas, executivos do mercado com quem falamos relataram um interesse crescente em novos projetos eólicos no Rio Grande do Sul, onde os fatores de capacidade são 20-30% inferiores aos do Nordeste, mas o preço capturado pode ser significativamente maior pela diferença de submercado e perfil horário da geração (com pico no início da noite). No longo prazo, eólicas offshore no Sudeste podem começar a fazer sentido se as diferenças regionais de preço se intensificarem.

Olhando mais longe, há motivos para acreditar que virão novos grandes ciclos de investimento em energia renovável no Brasil. A tecnologia continua a avançar e os custos a cair a taxas impressionantes (ver artigo sobre o futuro da energia solar). Por exemplo, o combo renováveis + baterias pode ser uma alternativa despachável mais competitiva do que térmicas a gás em não muito tempo, como já acontece em alguns lugares do mundo. E não temos dúvida de que o futuro será cada vez mais elétrico com o avanço da eletrificação dos transportes e indústria e crescimento acelerado da demanda de energia elétrica para processamento de dados. O Brasil tem características favoráveis para o crescimento das renováveis - recursos naturais de primeira linha, grande sistema elétrico interligado, hidrelétricas atuando como baterias, preço relativamente alto de combustíveis fósseis - e apostamos que, superada a ressaca atual, a indústria continuará superando expectativas.