O futuro das baterias

O que esperar das bateriais na rede elétrica no futuro? E como estamos no Brasil?

Resumo

No artigo passado, vimos que as baterias são recursos flexíveis, confiáveis e de resposta rápida, que podem capturar diferentes tipos de receita como as de contratos de capacidade, arbitragem temporal de preços e serviços ancilares. E por isso mesmo estão sendo implementadas em larga escala pelo mundo e devem ultrapassar hidrelétricas reversíveis este ano como principal fonte de armazenamento de sistemas elétricos pelo mundo. Mas como esse mercado está se desenvolvendo no Brasil? E quais as perspectivas futuras de evolução da tecnologia e suas aplicações? São perguntas que vamos explorar nesse artigo.

Baterias no Brasil

Enquanto em países como China e Estados Unidos, projetos de dezenas ou centenas de MW de baterias se tornaram comuns, no Brasil implementações nesta escala ainda não são uma realidade. Existe o potencial, especialmente de projetos colocalizados com grandes usinas solares e eólicas que estão sofrendo com o curtailment (assunto abordado em outros artigos do Clima Rentável). As baterias permitem armazenar a energia que seria “jogada fora” pela restrição de injeção imposta pelo ONS, e injetá-la na rede quando existe capacidade disponível, mantendo a receita prevista inicialmente com os projetos. Ainda assim, a conta fecha com dificuldade e o mercado ainda espera regras mais claras para tirar esses projetos da gaveta.

Em paralelo, diante da pressão do setor, o regulador está se movimentando. O MME publicou diretrizes para um Leilão de Reserva de Capacidade (potência) com baterias em 2025, o primeiro do tipo, com contratos propostos de 10 anos, início em 1º de julho de 2029 e 4 horas/dia de despacho. Dado o atraso em outros leilões previstos para este ano, a chance desse leilão ser viabilizado ainda em 2025 parece baixa, mas empresas seguem se estruturando e refinando seus projetos. Esse tipo de leilão/requisitos direcionados foram fundamentais para o desenvolvimento do mercado de armazenamento de energia em outros lugares do mundo.

Já no mercado de sistemas de pequena escala junto ao ponto de consumo (behind the meter no jargão da indústria), o movimento é mais nítido, em aplicações que combinam energia solar e baterias. Há alguns anos, vender sistemas solares junto a carga era sinônimo de margem alta e ciclo de venda curto. Mas nos últimos anos, o preço dos painéis despencou, a concorrência aumentou e as margens foram muito espremidas. Resultado? Integradores solares correram atrás das baterias para buscar uma diferenciação de mercado e recuperar o resultado financeiro por terem tickets mais altos (em projetos típicos o ticket médio vai de R$ 20.000 para R$ 60.000). Porém, quem apostou nisso, rapidamente percebeu que não era tão simples assim. Vender baterias não é como vender painéis solares. O cliente tem dúvidas técnicas mais profundas, o financiamento não é tão simples, e a viabilidade financeira que todo mundo prometia, muitas vezes não é real. É preciso dimensionar bem, entender perfil de consumo, ciclos de carga/descarga, tarifas, e ainda explicar tudo isso de forma simples para o cliente. Resumindo, a venda de baterias é técnica, complexa e ainda não explodiu como os mais animados previram.

Já para empresas de maior porte e com acesso a capital, a busca está sendo para consumidores industriais e comerciais com impacto relevante de redução do uso da rede no horário de ponta (aqueles horários em que a energia fica mais cara) e para os consumidores na fronteira agrícola onde em geral o sol brilha forte, mas a energia não chega. Apesar de nesses casos a viabilidade financeira ser maior, cada projeto precisa de uma análise profunda e sob medida. Tem lugar em que funciona bem, como em shopping centers e hospitais em locais específicos, onde a economia em horários de ponta paga o investimento em poucos anos, ou em regiões como o MATOPIBA (região formada por parte dos estados da Bahia, Piauí, Maranhão e Tocantins) em plena expansão agrícola e com infraestrutura elétrica insuficiente. Então, com nichos bem específicos e com consumidores aguardando para ver aplicações reais em funcionamento, o jogo ainda é de paciência e escala menor por aqui.

Um Futuro Promissor mas com Obstáculos pelo Caminho

Se olharmos apenas os direcionadores de demanda, o futuro das baterias na rede elétrica no mundo é extremamente promissor. Primeiramente, o aumento da demanda de energia elétrica é praticamente uma realidade incontornável. A BNEF (Bloomberg New Energy Finance) projeta um aumento global de demanda por energia elétrica de 75% até 2050 no seu cenário de Transição Econômica, explicado pelo aumento da penetração de veículos elétricos, demanda crescente por ar-condicionados e crescimento acelerado da indústria de data centers. E com a inexorável queda de custos de energia solar e eólica, estas fontes devem representar grande parte dessa expansão passando de 33% da geração em 2024 para 67% em 2050.

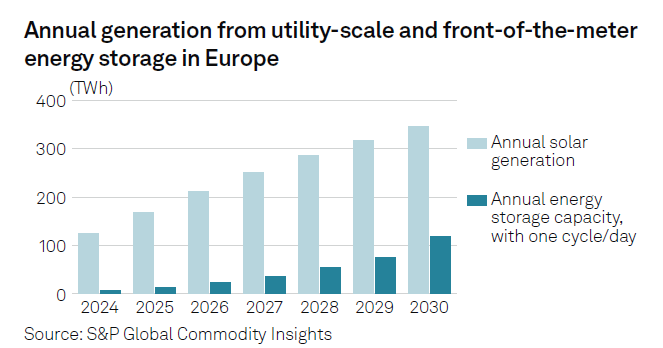

Mesmo com redes mais inteligentes e demanda responsiva, um sistema com tantas fontes intermitentes precisará de fontes flexíveis e despacháveis como as baterias para evitar o seu colapso físico e econômico. Como vimos no artigo 3 - O futuro da energia solar, o valor da energia solar é decrescente à medida que a sua penetração aumenta na rede elétrica. As baterias são a forma mais direta de atacar essa “deflação de valor” permitindo que a energia solar seja injetada na rede nos momentos de maior demanda. Assim, a BNEF projeta por exemplo que a capacidade agregada de baterias estacionárias atingirá mais de 2.000 GW em 2035, crescendo mais de 20 vezes em relação à capacidade instalada no final de 2023 (90 GW). O gráfico abaixo mostra como boa parte do crescimento da energia solar na Europa nos próximos anos será acompanhado por baterias.

Crescimento da capacidade instalada de baterias vs. geração solar na Europa

Fonte: S&P

No entanto, do lado da oferta, há obstáculos significativos para que essa realidade se materialize. Primeiramente a produção de materiais utilizados nas baterias de íon-lítio precisa escalar de forma acelerada. Os materiais mais críticos são o próprio lítio, o níquel e o cobalto. Felizmente, níquel e cobalto não são utilizados na configuração de baterias mais comum para usos estacionários (baterias de fosfato de ferro-lítio). Mas o lítio é incontornável e as reservas são concentradas em poucos locais (especialmente Chile e Austrália) e a sua extração e refino exigem grandes quantidades de água e geram subprodutos tóxicos que podem contaminar aquíferos. Além disso, existe incerteza quanto à capacidade da indústria de acompanhar o ritmo de crescimento da demanda.

Outro desafio é a concentração da fabricação de baterias. Atualmente 80% das células de baterias do mundo são fabricadas na China por gigantes como a CATL e a BYD. Essa concentração, semelhante à que ocorre no mercado de painéis solares, tem preocupado governos de diversos países, especialmente dos EUA, o segundo maior mercado do mundo para baterias estacionárias. No governo Biden, a legislação chamada de Inflation Reduction Act já havia criado incentivos fiscais para a fabricação de baterias nos EUA, além de muitos outros incentivos para energias limpas. A lei orçamentária aprovada recentemente no governo Trump cortou muitos desses incentivos, mas manteve os incentivos para fabricação de baterias nos EUA e os créditos para novos projetos de armazenamento de energia. Com essas e outras políticas semelhantes, a S&P projeta que a participação da China na fabricação de baterias no mundo deve cair para 61% em 2030.

Finalmente, apesar de ótimas para armazenamento de curto prazo, as baterias de íon-lítio não são as mais indicadas para armazenamento de médio/longo prazo. Para entender esse conceito, precisamos explicar que as baterias são definidas por duas grandezas: a sua potência, medida em MW, e a sua capacidade de armazenamento, medida em MWh. A divisão da capacidade de armazenamento pela potência indica por quantas horas uma bateria pode ser descarregada na sua potência máxima. Baterias de íon-lítio normalmente têm uma duração de 2 a 4 horas, mas se tornam pouco econômicas para aplicações que exigem mais tempo de armazenamento. Isso as torna menos indicadas para armazenar energia por vários dias ou até entre estações. Para aplicações de longa duração (a partir de 8 horas), outras tecnologias estão sendo desenvolvidas como veremos a seguir.

Alternativas Tecnológicas

Além de variações na tecnologia de íon-lítio, outras composições químicas estão sendo avaliadas para baterias. Uma das mais promissoras são as baterias com íons de sódio, um material muito mais abundante e barato do que o lítio. Além disso, estas baterias têm a vantagem de serem menos inflamáveis do que as de íon-lítio (a maior preocupação de segurança em projetos de baterias de íon-lítio é o risco de incêndio).

Outra tecnologia promissora é a de metal-ar que apesar de desafios, como a eficiência de carga e descarga, tem a vantagem de permitir armazenamento por longos períodos, chegando até a 100 horas, a custos potencialmente competitivos. Uma das startups desenvolvendo essa tecnologia é a Form Energy, que recebeu um aporte da Breakthrough Energy, fundo criado por Bill Gates.

Outra solução são as baterias de fluxo que armazenam energia em eletrólitos líquidos guardados em tanques externos que circulam por uma célula eletroquímica onde ocorrem as reações de carga e descarga; como a potência (tamanho da célula) e a capacidade (volume dos tanques) são dimensionadas separadamente, elas permitem ampliar o tempo de armazenamento de poucas horas para vários dias a um custo marginalmente baixo, algo difícil para baterias de íon-lítio. Além da escalabilidade, estas baterias oferecem vida útil mais longa (dezenas de milhares de ciclos), baixos riscos de incêndio e facilidade de reciclagem. As composições químicas comerciais ou em estágio avançado incluem vanádio-vanádio (vanádio redox), zinco-bromo, ferro-ferro e fórmulas orgânicas ou híbridas em desenvolvimento.

Finalmente há outras formas de armazenar energia elétrica que não envolvem baterias. A opção mais consagrada são as hidrelétricas reversíveis em que a água é bombeada para um reservatório para armazenar energia e é utilizada para girar a turbina de uma usina hidroelétrica no momento da descarga. O mundo contava com 179 GW de capacidade instalada desta tecnologia em 2023. As hidrelétricas reversíveis permitem armazenar energia por longos períodos, até mesmo entre estações do ano em alguns casos. O Brasil tem um potencial significativo para uso dessa solução no seu parque hidroelétrico, mas ainda não há uma regulação específica que estimule o seu desenvolvimento.

Outras formas de armazenar energia por longos períodos são comprimindo ar em reservatórios subterrâneos e até empilhando grandes blocos sólidos, solução curiosa que ainda não atingiu (e talvez nunca atinja) a maturidade comercial, apesar de ser conceitualmente elegante (Energy Vault: Gravity Energy Storage)

Vehicle-to-grid (V2G)

A tecnologia de armazenamento estacionário de energia está em crescimento acelerado, mas ainda representa uma fração pequena do total de baterias de íon-lítio produzidas no mundo — a maior parte vai para veículos elétricos (EVs). Como vimos no artigo passado, em 2022, 550 GWh de baterias foram produzidas para a indústria de veículos elétricos, comparados a “apenas” 35 GWh para sistemas estacionários.

Essa disparidade levanta uma pergunta interessante: seria possível aproveitar a imensa capacidade de armazenamento dos EVs, conectando-os à rede elétrica para operar como uma bateria estacionária? Esse é o conceito de Vehicle-to-Grid (V2G), no qual veículos elétricos devolvem energia à rede quando demandados, funcionando como parte de uma grande bateria virtual. V2G pode oferecer grandes benefícios: evita os custos de conexão de novas usinas, utiliza baterias já existentes e oferece resiliência por ser descentralizado.

No entanto, há desafios técnicos importantes. A maioria dos carregadores e veículos ainda não suporta recarga bidirecional, e há poucos modelos compatíveis (como o Nissan Leaf e o Ford F-150 Lightning). Além disso, o comportamento dos usuários precisa ser considerado: os donos dos veículos geralmente querem manter um nível mínimo de carga para evitar ficarem na mão quando precisam do carro. Também é difícil prever quantos EVs estarão disponíveis para fornecer energia em determinado momento, o que limita a previsibilidade para contratos com a rede. A própria mensuração da contribuição de tantas baterias dispersas à rede elétrica é igualmente desafiadora.

Apesar disso, o potencial é enorme. Se apenas 10% dos EVs produzidos em 2022 fossem conectados via V2G, teríamos 50 GWh adicionais de armazenamento — o que poderia transformar a forma como a rede elétrica opera. Poderá existir, em um futuro não muito distante, uma oportunidade de negócio relevante de agregar esse volume gigantesco de baterias e fazê-las trabalhar de forma orquestrada, em um modelo chamado de Virtual Power Plant (VPP).

Conclusão

Me dei conta que nestes dois artigos, ainda não mostramos a “cara” de um projeto de baterias estacionárias. Então aí vai. Basicamente um projeto de baterias de larga escala são uma série de contêineres customizados um pouco maiores do que contêineres de transporte que armazenam as baterias, os equipamentos de proteção e resfriamento e, em alguns casos, os sistemas de conversão de energia (no projeto da foto abaixo estes ficam em compartimentos separados). A fiação é geralmente subterrânea e o projeto se conecta à rede em uma subestação.

Crimson Energy Storage 350MW/1,400MWh na Califórnia

Fonte: Recurrent Energy

Projetos de larga escala como o mostrado na imagem estão se tornando cada vez mais comuns no mundo. A maior bateria em construção, por exemplo, a Warratah Super Battery na Austrália conta com 850 MW de potência (mais do que Angra 1 que tem 640 MW) e 1680 MWh de capacidade de armazenamento. Como vimos no artigo, veremos cada vez mais projetos desse tipo conectados à rede, em alguns casos integrados a usinas solares ou eólicas e em outros casos como projetos isolados. É uma tecnologia versátil e capaz de atacar diferentes desafios da rede elétrica como integração de renováveis, balanceamento da rede, redução de curtailment, aumento da confiabilidade e até substituição de investimentos na rede de transmissão e distribuição (como é o caso da Warratah Super Battery).

Já no Brasil, vimos que mesmo com toda a expectativa gerada, as baterias ainda não estouraram como se esperava. Os custos da tecnologia continuam caindo, mas ainda não o suficiente para viabilizar aplicações em larga escala por aqui. Impostos, logística, taxa de juros são obstáculos relevantes. E mais importante: falta um modelo de negócio claro, regulamentação firme e empilhamento de receitas (ou seja, mais de uma fonte de receita com a mesma bateria, tal como acontece em mercados mais maduros).

Para quem quer investir ou já está nesse mercado, prevalece a paciência, foco e análise detalhada de cada caso. O cenário indica que o armazenamento tem um papel importante no portfólio de investidores e desenvolvedores de projetos, mas pode ser um risco elevado para quem aposta como linha de negócio principal. O posicionamento assertivo desde já perante a cadeia de suprimentos e aproximação de nicho de clientes com maior potencial de aplicação, será um grande diferencial à medida que o custo das baterias continua a cair e novas fontes de receita são desenvolvidas.