Regulação de Renováveis no Brasil 101

A história continua: o crescimento consistente das renováveis no Brasil

Resumo

Escrever esse artigo foi muito prazeroso. Trabalhamos com renováveis há mais de 10 anos e, apesar de já termos estudado e vivido de perto a evolução regulatória e os incentivos às fontes limpas, mergulhar novamente nessa história com o olhar de hoje foi uma oportunidade maravilhosa e esperamos poder compartilhar da melhor forma possível para vocês. Mas deixa de blá blá blá, e vamos ao texto de hoje.

Em 2001 tivemos um evento que acelerou a transformação do setor elétrico brasileiro: a crise do apagão. A combinação de falhas na gestão do setor com um período prolongado de seca levou a um racionamento de energia que durou 9 meses e foi o estopim para uma grande reforma do setor elétrico e o início de um plano estruturado de diversificação da matriz elétrica. O primeiro grande marco dessa transformação foi o PROINFA em 2002, primeiro programa estruturado para estimular as fontes alternativas de energia, na época com foco em eólica, biomassa e PCHs.

Nos últimos 20 anos, eólicas, solares e outras fontes renováveis vêm ganhando espaço, puxadas por avanços tecnológicos e um conjunto de regulações que moldaram esse mercado. Neste post, vamos contar de forma resumida a história da energia renovável no Brasil, explicar como a regulação brasileira impulsionou as fontes renováveis, os principais modelos de incentivo usados ao longo do tempo, e por que isso criou uma série de oportunidades para quem investe, desenvolve ou consome energia limpa.

Um pouco de história e regulação

O desenvolvimento do setor elétrico brasileiro tem característica fortemente renovável, com foco na expansão das hidrelétricas ao longo do século passado. No entanto, quando falamos aqui em energias renováveis, estamos nos referindo principalmente às fontes alternativas às hidrelétricas, como a eólica, a solar, a biomassa e as pequenas centrais hidrelétricas (PCHs). O próprio nome do PROINFA já deixa isso claro: Programa de Incentivo às Fontes Alternativas de Energia Elétrica.

Cabe destacar que o setor já vinha se modernizando antes do apagão. Desde os anos 1980 e 90, PCHs (Pequenas Centrais Hidrelétricas) tinham incentivos regulatórios, principalmente relacionados a isenção de encargos e licenciamento ambiental simplificado. O setor sucroalcooleiro já praticava cogeração com bagaço de cana há décadas e, nos anos 90, o governo começou a estimular o aproveitamento da biomassa por meio de acordos de eficiência e linhas de financiamento do BNDES.

Outro marco importante ocorreu em 1995, com a publicação da legislação que criou as figuras do consumidor livre e do autoprodutor de energia elétrica, lançamento da pedra fundamental no caminho do mercado livre de energia no Brasil.

E também em 1998, na primeira fase de reestruturação do setor elétrico, é criado o ONS (Operador Nacional do Sistema Elétrico) para planejar e operar o SIN (Sistema Interligado Nacional), garantindo confiabilidade do fornecimento de energia a nível nacional.

A crise energética que ocorreu em 2001 e seguiu até 2002 acelerou e abriu espaço para os principais marcos regulatórios que consolidaram as fontes alternativas como peças estratégicas no planejamento do setor elétrico, na época ainda sem o cunho ambiental como motivação predominante.

Abaixo, reunimos os principais marcos regulatórios que moldaram o avanço das energias renováveis no Brasil até 2012:

Energia renovável é incentivada

Conforme a linha do tempo acima, em 2002 o PROINFA foi criado como o primeiro programa estruturado de incentivo às chamadas fontes alternativas de energia. A meta inicial do programa era contratar 3.300 MW de potência instalada, garantindo contratos de 20 anos com tarifa fixa para os geradores, por meio da Eletrobras.

O PROINFA oferecia uma série de incentivos, entre eles: contratação direta, sem necessidade de leilão competitivo, e financiamento facilitado por meio do BNDES.

Ainda que tenha enfrentado desafios (como atrasos na implantação e custo elevado das tarifas iniciais), os quais geram alguns problemas estruturais até hoje, o PROINFA criou um mercado inicial, reduzindo riscos e atraindo fabricantes e investidores para o setor de renováveis.

Dois anos depois, uma transformação ainda mais ampla aconteceu com a reforma do setor elétrico, que estruturou o modelo regulatório vigente até hoje. Nela foram criados ou formalizados os principais agentes do setor:

EPE (Empresa de Pesquisa Energética): responsável pelo planejamento do setor.

ANEEL (Agência Nacional de Energia Elétrica): reguladora que define regras e fiscaliza o funcionamento do setor.

MME (Ministério de Minas e Energia): responsável pela formulação da política energética.

CCEE (Câmara de Comercialização de Energia Elétrica): ambiente institucional onde as transações de energia são registradas.

Essa reforma também dividiu o mercado em dois grandes ambientes:

ACR (Ambiente de Contratação Regulada): em que distribuidoras compram energia por meio de leilões públicos com regras transparentes.

ACL (Ambiente de Contratação Livre): onde consumidores com demanda mínima (na época acima de 3 MW) podem comprar energia diretamente de geradores ou comercializadores, com liberdade para negociar preço, prazo e condições.

Desde a estruturação do ACL, houve uma diferenciação clara entre energia convencional proveniente de hidrelétricas ou térmicas, e energia incentivada, originada de fontes renováveis como PCHs, biomassa, eólica e, mais recentemente, solar.

A energia incentivada passou a ter descontos de 50% à 100% na tarifa de uso do sistema de distribuição (TUSD) pagos por geradores e consumidores, conhecidos como “descontos no fio”. E critérios mais flexíveis para migração de consumidores ao ACL, com régua de menor demanda para a migração para consumo de fontes alternativas, a qual permanece até hoje.

Esses benefícios foram fundamentais para fomentar a expansão das renováveis fora do mercado regulado, criando um ambiente mais competitivo e atraente para empresas que buscavam previsibilidade de preços, redução de custos e metas de sustentabilidade.

💡O desconto de TUSD para energia incentivada foi regulamentado ainda em 2002 e vem sendo mantido (com ajustes) até hoje, embora com sinalizações recentes de revisão para novos projetos.

Leilões de energia

O primeiro leilão de energia nova no novo modelo do setor foi realizado em dezembro de 2005. Na ocasião, foram contratados cerca de 2.100 MW de capacidade instalada. Esse leilão, no entanto, ainda não teve participação relevante das fontes alternativas, sendo contratada majoritariamente energia convencional, com predominância de hidrelétricas.

Em 2007, o governo organizou o primeiro leilão dedicado às fontes alternativas. O objetivo era estimular biomassa e PCHs. Nesse leilão, foram contratados cerca de 1.380 MW, sendo 61% de PCHs e 39% de biomassa.

Apesar de ter participado desse leilão, a energia eólica ainda enfrentava desafios regulatórios, técnicos e de precificação. O verdadeiro ponto de virada para a fonte ocorreu em 2009, com o primeiro leilão de energia exclusivo. Foram contratados cerca de 1.800 MW de capacidade instalada com preços altamente competitivos, marcando o início do "boom eólico" no Brasil, especialmente no Nordeste, onde era possível encontrar os maiores fatores de capacidade (relação entre a energia produzida e o máximo possibilitado pela capacidade instalada).

Ainda nessa linha de evolução, em 2011 foi sancionada lei que criou as chamadas debêntures incentivadas. O instrumento permitiu que investidores pessoa física tivessem isenção de imposto de renda sobre os rendimentos de títulos emitidos por projetos de infraestrutura prioritários, incluindo energia renovável. Essa política teve forte impacto positivo na atração de capital privado para projetos de energia limpa nos anos seguintes.

Boom da energia solar e geração própria de energia

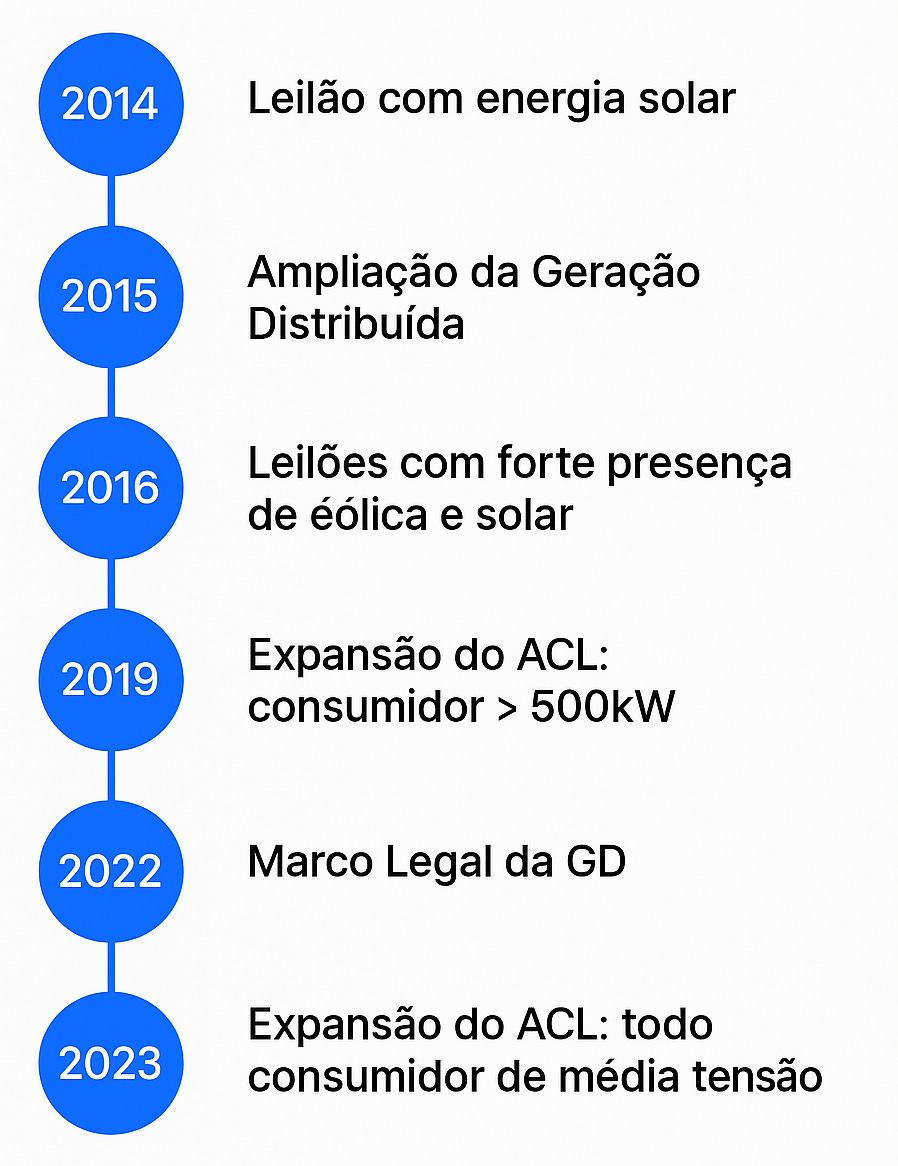

A partir de 2012, inicia-se uma nova fase na evolução do setor, marcada por maior maturidade regulatória e crescimento acelerado da energia solar, como ilustrado na linha do tempo a seguir:

Em 2014, o Brasil realizou o primeiro leilão de energia com contratação de solar fotovoltaica, marcando o início da fonte no mercado regulado. Foram contratados cerca de 890 MW com preço médio de R$ 215/MWh, valor ainda elevado na época, refletindo os custos de uma indústria nascente no país.

Para efeito de comparação, a energia eólica já vinha apresentando queda consistente de preços nos leilões de energia:

Em 2009, seu preço médio foi de R$ 148/MWh;

Em 2010, caiu para R$ 134/MWh;

E em 2011, atingiu apenas R$ 99/MWh.

A solar fotovoltaica também teve, em poucos anos, uma queda de preços vertiginosa, consolidando a fonte como uma das mais competitivas da matriz:

No Leilão de 2019, o preço médio da solar caiu para cerca de R$ 67/MWh

No Leilão A-6 de 2021, subiu para R$ 122/MWh, refletindo o impacto do dólar no CAPEX, entre outros fatores.

Além de refletir a evolução da tecnologia, essa oferta agressiva nos últimos dois leilões também tinha objetivos estratégicos: garantir acesso à rede, aumentar a bancabilidade junto a financiadores, e aproveitar o crescimento do ACL para negociar o excedente a preços mais atraentes.

A partir de 2017/18, uma nova tendência surgiu nos projetos de energia renovável: estes passaram a depender cada vez menos da comercialização da energia via leilões no ambiente regulado, passando a comercializar parte ou toda sua energia no mercado livre, em contratos bilaterais de longo prazo com grandes consumidores no modelo de autoprodução de energia ou venda direta. Essa mudança combinada a um aumento da participação do mercado de capitais no financiamento de projetos (via debêntures incentivadas, principalmente) tornou o setor menos dependente do planejamento centralizado do governo.

Como contamos em nosso artigo anterior sobre o futuro da energia solar, os ganhos de escala, digitalização e evolução da cadeia produtiva transformaram completamente o custo e a confiabilidade das renováveis. No caso da solar, o custo de instalação caiu mais de 80% em uma década.

Modelos de negócios para geração própria de energia

No segundo ciclo de evolução regulatória descrito acima, o modelo de autoprodução ganhou força e se expandiu rapidamente. A Autoprodução é quando um consumidor ou grupo de consumidores investe em uma usina (eólica, solar, PCH, etc.) para gerar a energia que consome, podendo operar via mercado livre (ACL). Vamos falar mais do modelo em outro post, mas à medida que o setor foi se modernizando, as barreiras de entrada para o mercado livre diminuíram e as fontes renováveis se tornaram mais competitivas. Esse cenário estimulou o crescimento acelerado da autoprodução, especialmente entre grandes consumidores industriais e comerciais.

O modelo foi impulsionado por marcos regulatórios relevantes, como em 2016, quando foram definidos critérios técnicos para enquadramento como autoprodutor, e formalizadas regras e diferenciações no setor. Além disso, a autoprodução contou com incentivos fiscais importantes, como desconto no fio, possibilidade de compensação de encargos setoriais e isenções específicas de ICMS em alguns estados.

Outro modelo de geração própria que cresceu de forma significativa foi o da Geração Distribuída (GD). Em 2012, com a publicação da Resolução Normativa da ANEEL, consumidores brasileiros passaram a poder gerar sua própria energia, principalmente solar, utilizando o modelo de net metering, um sistema de compensação entre a energia gerada localmente e a consumida da rede.

Em 2015, foi publicada resolução que ampliou o escopo da GD, permitindo geração remota de projetos de até 5 MW e criando a possibilidade de compartilhamento de créditos de energia entre diferentes consumidores por meio de consórcios, cooperativas e condomínios solares. Esse último foi popularizado, hoje em dia, como assinatura de energia solar.

Isso democratizou o acesso à energia renovável: mesmo consumidores que não tinham espaço para geração local ou que não atendiam os requisitos do mercado livre puderam se tornar produtores e reduzir seus custos energéticos.

A partir de 2022, inicia-se uma transição gradual de redução de subsídios à geração própria de energia. A publicação do Marco Legal da Geração Distribuída trouxe novas regras para o sistema de compensação de energia, garantindo a manutenção dos benefícios até 2045 para quem instalou sistemas até janeiro de 2023, mas reduzindo gradualmente os incentivos para novos projetos (que passaram a não compensar 100% do valor da energia gerada).

Além disso, também em 2022, a ANEEL definiu os critérios de manutenção de descontos no fio para projetos de autoprodução, com prazos e limites que visam equilibrar o benefício fiscal com a sustentabilidade econômica do setor.

Agora vamos falar de capacidade

O crescimento acelerado da GD, da autoprodução e do mercado livre de energia fez com que as renováveis superassem em muito as projeções de crescimento de 10-15 anos atrás. Diferente dos leilões centralizados, que permitem controle sobre o volume contratado, localização e perfil das usinas, a expansão menos coordenada da geração própria e do mercado livre trouxe novos desafios operacionais, entre eles:

Dificuldade de escoamento da energia gerada, devido à limitação das redes de transmissão e distribuição;

Impactos no preço de energia em determinados horários e regiões;

Imprevisibilidade na geração em razão do aumento da participação de fontes chamadas não despacháveis, ou seja, que não podem ser ligadas ou desligadas sob comando do operador (como solar e eólica), ao contrário de hidrelétricas com reservatórios ou termelétricas.

Esse cenário intensificou a ocorrência de curtailment, evento que ocorre quando a geração é reduzida ou interrompida por falta de capacidade de escoamento. O problema já traz para os geradores impacto financeiro de bilhões de reais em geração "perdida" em áreas como o norte de Minas Gerais e o Nordeste, justamente onde as fontes renováveis mais cresceram.

Para mitigar o desafio de imprevisibilidade da geração das fontes renováveis, o setor passou a discutir e implementar os leilões de capacidade, cujo foco é contratar potência (MW), ou seja, a garantia de entrega de energia sob demanda, e não apenas a energia efetivamente gerada (MWh).

O primeiro leilão de capacidade foi realizado em 2021, e marcou uma mudança estrutural importante. Esse tipo de contratação valoriza fontes que contribuem para a estabilidade do sistema, como térmicas flexíveis, hidrelétricas com reservatório, e, futuramente, sistemas de armazenamento de energia.

Essa é uma conversa para outro post, mas não podemos falar de renováveis e não citar a oportunidade de implantar projetos de armazenamento de energia, os quais trarão segurança para o setor e ajudarão geradores e consumidores a lidar com o desafio de precificação horária da energia, que já está vigente no mercado livre.

Evolução da regulação

As evoluções seguintes da regulação serão cada vez mais direcionadas ao aumento da confiabilidade do sistema e acesso de energia livre para todo consumidor.

Com o aumento da participação de renováveis, cada vez mais fortes pelo aumento de viabilidade financeira mesmo sem incentivos com motivações ambientais, ter um modelo sustentável de inserção de baterias e fontes de demanda flexíveis será fundamental para manter a curva de crescimento acentuada.

E o movimento de abertura do mercado livre realizado em 2019 e depois em 2023 para mais consumidores, é uma tendência que deve continuar até abertura total a partir de 2027. Essa abertura propiciará novos desafios na operação do setor de energia e complexidade na avaliação de projetos de energia renovável e armazenamento. Adoramos isso e começaremos a tratar de modelos que estão sendo adotados em outros países e que devem ser uma tendência no Brasil para que investidores possam aproveitar as maiores oportunidades.

Conclusão: o Brasil tem a faca, o queijo e o sol na mão

Com abundância de recursos naturais, estrutura regulatória amadurecida e uma base tecnológica em ascensão, o Brasil tem tudo para ser um protagonista global na transição energética.

Para investidores, empreendedores e consumidores, as oportunidades já estão batendo à porta, seja através de geração própria, de novos modelos de negócio ou de ativos financeiros ligados à energia limpa.

E aqui no Clima Rentável, seguiremos de olho nessas oportunidades. Nos próximos textos, vamos explorar temas que começamos a falar por aqui, como fundos de investimento em infraestrutura, armazenamento de energia, novos desafios da geração distribuída e autoprodução, e abertura do mercado livre de energia. Até breve.